Contents [hide]

こんにちは、のぶゆきです。

保険の見直しや資産運用の相談を受けていると多くの人が「がん」に対して何かしらの保険に入りたいと相談してきます。

しかし、よくよく話を聞いてみると「がん」に対する恐怖心とお金がたくさんかかるという曖昧なイメージから保険へ加入しようとしている人がほとんどです。こういう人の大半はTV番組やCM、保険の営業マンの営業トークで感情を煽られている場合が多く、本質的なライププランの設計を考えていないことが多いです。

そこで今回は、アフラックが行った「がんに対する意識調査」を元に記事を書いていこうと思います。

がんへの備え“三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」(PDF)

がんにかかるお金

今回紹介するアフラックの調査は、アフラックが全国各地で行ったがんに関するセミナーや展覧会にきた人に行ったアンケートを元に行われています。

その中の「がんにかかるお金」についての質問が非常にわかりやすいので紹介します。

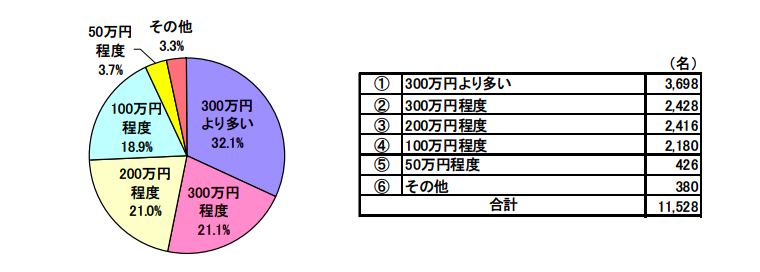

Q.(がん経験のない人に質問)

がん治療全般に関わる費用(入院・食事・交通費等を含む)はどの程度だと思いますか?

という質問に対し、結果がこちら

50%以上の人が300万円以上かかると回答しています。

一方で

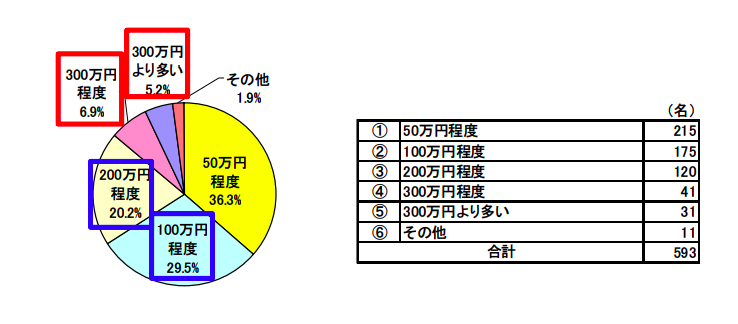

Q.(がん経験のある人に質問)

がん治療全般に関わる費用(入院・食事・交通費等を含む)は総額いくらぐらいでしたか?

という質問に対しては

こういう結果がでました。

つまり、この回答を見る限りでは、がんにかかったことのない人が想定するような高額な治療費が生じるケースは想像以上に少ないということがわかります。

どうしてこうした認識にズレが生じているのかというと

- 「がん=お金がかかる」というイメージを抱いている人が多い

- 実際にがんにかかった具体的な費用について知る機会がない

こうした理由が大きいと思います。特に、1のイメージによる部分が非常に大きいと考えています。TV番組やCM、あるいは著名人のニュースなどでは視聴率や契約率を目的とした番組構成や表現になっていることが多いので、こういった感情を煽られた結果が、「がん=お金がかかる」というイメージを余計に植えつけてしまっているのでしょう。

がんの治療パターン

がんに限らず、病気の治療は保険的には基本的に3種類の診療方法で行われます。

- 保険診療

- 先進医療

- 自由診療

保険診療は、健康保険や公的医療保険制度などが適用される診療のことです。普段、普通に病院に行って行う診療・治療は基本的にこれに該当します。この保険診療の場合は一般的に負担金額は診療費用の3割です。

先進医療は、保険診療との併用が認められている医療です。先進医療とは、厚生労働省が認めている高度な医療技術を用いた治療のことです。現段階では、基本的に健康保険は適用されませんので負担金額は10割ですが、将来的に保険の適用が検討されている技術のことをいいます。

自由診療は、先進医療に該当しない診療で、厚生労働省が承認していない診療のことです。そのため保険が適用されず負担金額は10割です。

つまり基本的に、がん治療において負担金額が高くなる場合は、先進医療や自由診療を行った場合ということになります。

近年では、がんの早期発見などが多くなってきていて、保険診療の範囲内で治療が可能なケースが多く、特に負担金額が減ってきているようです。さらに、高額療養費制度という制度もあるので莫大な負担になることは本当に少なくなってきています。

まとめ

私の個人的な結論からいえば、有事に向けた備えとしては保険よりも貯蓄のほうが重要度が高いです。今回のがんの治療費にしたって、貯金が300万円あれば保険は必要ないとも言えますからね。保険に出て行く費用を投資や資産運用に回したほうが将来的に築かれる資産が大きくなります。逆に貯金が300万円ないのであれば、しばらく最低限のがん保険に入っておくことは有用でしょう。

実際、がんは資産の目減りや病気としての怖さがありますが、実は心疾患や高血圧、精神疾患といった慢性的な病気のほうが長期化し、その結果治療費が高くなるケースが多いです。

感情を煽るような広告や番組、営業マンの営業トークを素直に受け入れるのではなく、しっかりと自分のライププランを考えて保険の加入を判断してください。

のぶゆきであれば、いつでも無料で相談や質問を受け付けていますので、契約の印を押す前にまず連絡ください。

※私は営業マンではないので営業はしませんからご安心ください。

hoken.consulting01●gmail.com

●を@に変えて連絡ください。